新年开端,对于本年房地产商场的走向,各界都给出了一些瞻望,大部分是从宏不雅经济及政策导向的维度来臆度。

前不久,明源君也字据2024年房地产销售数据,对行业竞争神色及趋势走向作念了分析。而对比起名目销售数据,地皮的成交情况更能反应新一年的家具走向,以及企业投资布局的转移。

本年,咱们就归拢2024年地皮出让的各项数据,来说说其中蕴含的一些趋势变化。

地皮成交限制改变低

“控量提质”趋势赫然

据国度统计局发布的数据,2024年世界方向性地皮成交建面11.3亿宽广米,同比下跌16%。

同期商品房成交建面为9.7亿宽广米。也等于说,成交的地皮面积略高于卖掉的商品房面积。不外,成交地皮中除了宅地外,还包含部分派建以及保险房,这些都是不行售的,如若有计划这一要素,地皮出让限制实质上也曾低于商品房销售限制。

跟着供应的减少,2025年商品房库存将跟着镌汰。

成交量镌汰的同期,地块的质量举座都在进步。

一方面,高总价地块成交火热,每每突破历史记载。

据不完全统计,前年世界至少卖出了6宗百亿级别的地块。

为了引发房企的拿地温雅,各地纷纷拿出了压箱底的“妙品”。

以深圳为例,前年地皮出让限制暴减,较2023年同比减少了快要70%掌握,全年仅6宗宅地出让。

而这6宗地块,却卖出了346多亿元,进步2023年全年地皮出让金额。

其中,总价最高的一宗地是12月出让的深湾宅地,由华润和中海鸠合竞得,出让金额高达185亿元。

再看北京。

北京前年共出让宅地41宗,同比减少了约三分之一。总成交金额1554亿,同比减少10.7%。

很赫然的,成交金额的降幅远低于成交宗数。恰是因为成交的地块中,优质的高价地块加多了。

其中,百亿级别的地块就有3宗,接踵刷新了北京的地皮成交记载。此外还有多宗总价70-80亿元级别的地块。

另一方面,地皮溢价率改变高,热门地块遭疯抢。

地皮成交呈现出南北极分化的特色。热门地块溢价率走高,而大部分泛泛地块仍是廉价成交。

多个城市的热门地块都拍出了溢价率新高,包括上海、成都、杭州等地都拍出了溢价率30%以上的地块,其中成都天府新区出让的一宗宅地招引了9家房企竞拍,最终以86.9%溢价率成交,刷新了天府新区的楼面价记载;上海第一批次皆集供地,浦东杨想地块的溢价率也达到了40%,该批次的宅地平均溢价率达到了20%,同期破裂了年内最高记载。

优质宅地供应放量,成交价钱改变高,也意味着本年仍然会是豪宅大年,况兼,豪宅的价钱大致率还会再上一个台阶。

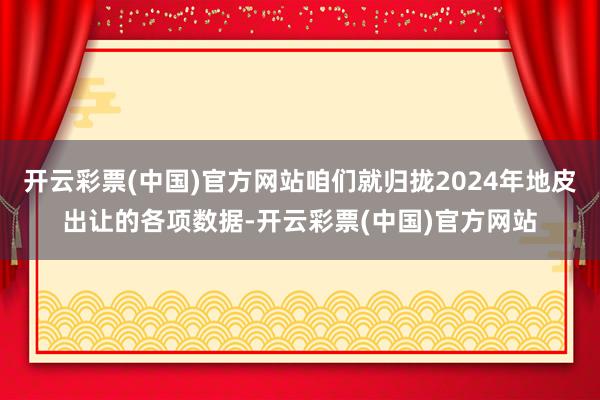

国央企缓慢拿地

城投拿地比例大幅高涨

自2021年行业转移以来,民企投资大限制缓慢,国央企及平台公司的拿地占比则逆势走高,土拍商场的神色发生了回山倒海变化。

2024年,国央企依然是拿田主力军。

克而瑞的数据裸露,拿地百强房企中,国央企拿地金额占比达到59%。

值得防范的是,不仅民企拿地占比仍在缩水,国央企拿地的纪律也启动放缓,国央企拿地金额在拿地百强中的占相比2023年下跌了5%。

这与国央企销售下滑呈正有关态势。商场握续低位运行,就连国央企也扛不住了。前年,销售额TOP10房企中,除了滨江外均为国央企。但除了中海地产全口径销售额小幅增长0.25%外,其余八家国央企的销售额都是负增长。

国央企的投资也肉眼可见的变得严慎起来。

前年几类拿田主体中,唯有城投的拿地金额占比在高涨,达到了26%,同比大增35%。

城投拿地,一般有两个起点,一种是出于本人业务需要而拿地;一种是为土拍商场托底。

从数据来看,前年城投拿地更倾向于后者。

数据裸露,前年城投拿地的溢价率赫然低于行业平均水平,大无数的地块都以底价成交,托底色调不言而喻。

而城投托底拿地占比高涨,也分解房企的处境依然严峻。

从这几年的数据来看,城投天然拿地不少,开工率却一直不高。

统计裸露,2021-2023年城投拿地的平均开工率仅为25.23%;2024年第一季度,举座开工率更是低至22%,远低于央国企(72%-78%)和民企(44%)。

地皮举座出让限制下跌,再加之城投拿地占唯有比大增,不错猜想,2025年将会是新址供应大幅缩水的一年。

国央企占领中枢城市

民企在二三线夹缝求生

这几年,房企都在缓慢政策,聚焦高能级城市。

数据裸露,大无数企业投资金额中一二线占比也曾进步90%。

国央企险些包揽了热门城市的大部分地块。

比如上海,前年共卖出47总地块,其中,拿地数目前10的房企除了绿城外,其他均为国央企,而绿城其实也早已“染红”。

深圳只成交了6宗地,竞得者一谈为国央企。

在区域深耕政策的驱动下,热门城市成了大型房企的竞技场,各地纷纷演出“忠良打架”的局势。

以广州为例,保利发展与原土房企越秀地产仍在“阴晦较劲”。

前年,保利发展全口径销售额略迥殊秀地产,置身一哥位置。在拿地上,保利发展也连接重仓广州。全年共拿了7宗地,打算拿地金额约253亿元,约占广州一谈宅地出让金额的33%。

恰是因为大型房企扎堆,热门城市优质量块的争夺也到了尖锐化的情状。许多优质量块,不仅被几家头部央企围猎,也招引了原土国企竞争,以致竞拍百余轮才分出输赢,平直把溢价率拉到了天花板。

区域深耕在民企身上也体现得尤为赫然。

前年民企拿地依然颓落。拿地金额TOP100中,民企唯有11家,拿地金额占比仅为8.5%。

参与拿地的,险些清一色的区域深耕型房企。典型如滨江地产、山河万里置业、邦泰集团、伟星房产、湖南运达等房企。

热门一二线城市基本已是国央企的寰宇,民企更多是存身于二三线城市,谋求各别化发展。

以山河万里置业为例,全年新增货值287.2亿元,置身百强榜单的第15位。

在一众国央企霸榜的土拍榜单上,山河万里置业的强势发扬,令东谈主不得不刮目相看。

这家低调的房企,在业内险些没听到过它的发声。

其主要深耕浙江宁波土产货,是浙江波威控股有限公司旗下房地产平台,以打造“山河万里”系豪宅而出名。

也因为深耕二线城市,这家房企对许多东谈主来说都颇为生分。如若不是此次因拿地冒头,许多东谈主还不知谈有这么一家房企。

值得一提的是,山河万里置业2024年以鸠合拿地为主,配合对象包括了当地多家城投企业。

比如3月份与宁波东投鸠合摘得江北区地王地块;

6月份与宁波轨谈鸠合体拿下鄞州区中河街谈地块;

10月份,由山河万里置业与宁波城建鸠合诱导的宁波地产发展有限公司,耗资约82亿元夺得鄞州区东部新城两宗地。

再如邦泰集团也因为积极拿地而出圈。这家起步于四川省地级市的房企,近两年逆势延迟开启世界化布局,现在已参加南宁、长沙、西安等多个城市。不外,四川依然保握着大本营的中枢性位,前年四川商场还孝顺了进步50%的销售额。

昔日,限制型房企在世界攻城略地,区域型中斗室企的发展空间受到严重挤压,跟着大型房企政策缓慢,区域型房企反而得以冒头。也恰是收获于区域深耕,这些中斗室企也领有了穿越行业周期的工夫。

TOD地块成交降温

小体量的低密地块抢手

不知谈大家是否防范到,前几年大热的TOD名目,在2024年的土拍商场上很少听到了。

事实上,早在2023年TOD地皮成交便已有所降温,据易居征询院不完全统计,2023年世界21个城市成交TOD地块44幅,同比减少了39%。

2024年景交数目有若干?现在还没信得过数据出来,明源君字据易居征询院发布的TOD监测月报鄙俗统计,2024年世界TOD地块的成交量苟简30余宗,比2023年再次减少,且拿地以各地的轨谈公司为十足主导。

这并不料外。TOD名目资金量大、业态复杂、开发周期长、开发难度高,对房企的资金实力及开发运营工夫建议了极高条目。

在商场疲软,销售近年下滑确现时,拿TOD地块对房企更是极大考验。

小微地块则恰好相悖,资金量小、开发周期短、更故意于资金快速盘活,对于现款流普遍弥留的房企来说更容易承受。

2024年景交的地块,也正呈现出小微化的趋势。

克而瑞一组数据裸露,2024年前八个月成交的宅地中,有约48%的体量在2万㎡以下,较2023年同期增长了12个百分点。

与此同期,成交的地皮也呈现低密化趋势,各地低密宅地成交量赫然加多。

比如苏州前年共出让了13宗低密地块,其中6宗容积率低于1.05;重庆市前年景交的地块平均容积率唯有1.8;成都容积率不进步2.0的地块成为商场主流,青羊区、成华区等中枢区域的地块容积率大多在1.8掌握。

宅地体量趋于微型化、低密化,意味着,昔日组团式大社区正在逐渐减少。名目体量变小,再加之各地纷纷转移建筑表率及配建条目,接下来面市的名目将会愈加纯正。

例如来说,以前一个名目内部可能包含住宅、公寓、保险房、办公等业态,住宅为了相宜70/90的配比条目,还分红刚需级小户型及改善级洋房,家具组成相比复杂。

对房企而言,家具类型太复杂,会加打开发风险。对购房者而言,圈层不够纯正亦然一个硬伤。

这种情况本年有望获得改善。

不像以前以地面块组团为分类法度,以栋数当作计量单元的平正是,在商场疲弱的大行情下,极少类型丰富的家具镌汰了开发风险。

另外,部分城市还试水面向个东谈主转让小微宅地。

例如浙江丽水市推出6宗微型地块,总占地16亩,容积率低至0.7,允许单个业主或多个业主鸠合竞买。云南普洱和湖南长沙尝试推出小微宅地,允许个东谈主购买小面积宅地并自建房屋。普洱已有部分地块班师出让,其中有宗地块价钱低至58.5万元;海南陵水也初次推出头积仅4.0亩的城镇住宅用地,允许个东谈主或公司购买……

这些个案开云彩票(中国)官方网站,预示着传统供地功令正在被突破。本年是否会有更多城市跟进?咱们拭目以俟。